De oorsprong van het drogistenpanel ligt in de tijd dat Salimans voor marktonderzoeker AC Nielsen in de jury van de Drug Awards zat. “Daar kwam ik in aanraking met drogisten, van diverse formules, met meerdere winkels. Toen bleek dat er bijna niets gedaan werd met cijfers van afzonderlijke winkels. Om meer voeling te krijgen met de plaats waar het echt gebeurt, begon ik in 2002 met het maandelijks via email verzamelen van een paar kerncijfers; die klopte ik in grafieken en stuurde dit terug met commentaar. Toen ik in 2006 mijn eigen adviesbureau begon, vond ik dat ik met het panel moest stoppen, maar dat werd door betreffende ondernemers betreurd. Toen heb ik contact opgenomen met de DA, DIO en Etos, en via hen kon ik het panel zodanig uitbreiden dat dit voldoende reflectie gaf van de werkelijkheid bij de veelal grotere, meer dynamische winkels.”

_x000D_

_x000D_

Salimans claimde nooit dat het panel representatief was. “Met name de meer dynamische ondernemers met veelal wat grotere zaken doen mee. In vergelijking tot de totale markt voor zelfstandigen zijn deze cijfers dus beter, want daar heb je ook rekening te houden met kleinere zakken die het soms slechter doen, en de vele winkelsluitingen die de cijfers beïnvloeden. Maar met zekerheid geeft dit wel een betrouwbaar beeld van wat van maand tot maand de trend is bij dit soort zelfstandigen!”

_x000D_

_x000D_

_x000D_

Evolutie

_x000D_

_x000D_

De eerste jaren behandelde Salimans iedere maand in een vaste rubriek in De Nieuwe Drogist in vijf grafieken de meerjarige ontwikkeling van geanonimiseerde winkels. “Ik gaf daarbij ook mijn conclusies en aanbevelingen.” De aanpak had succes, want het leidde al snel tot een forse aanwas van het aantal deelnemers, afkomstig van alle formules. “Dankzij deze bredere basis werden mijn cijfers en prognoses ‘harder’, aldus Salimans. “In al die jaren haakte haast niemand af; dat zegt iets over de toegevoegde waarde.” Salimans wijst erop dat de relatie met zijn panel er hechter door werd: “Mijn contact met ondernemers ging al snel verder dan alleen het rapporteren van die cijfers: men wist en weet mij veelvuldig te vinden voor van alles en nog wat.”

_x000D_

_x000D_

_x000D_

_x000D_

Afhaken

_x000D_

_x000D_

_x000D_

De laatste jaren moest Salimans echter constateren dat veel winkels wél afhaakten omdat ze dichtgingen. Hij noemt onder meer alle zaken van Van der Doelen, Meindersma in Sneek, Hamstra in Dokkum, drie zaken van Kamst, meerdere zaken van Adema in Groningen, Verhagen in Voorburg, meerdere zaken van Nabben in Venlo, diverse zaken van Van der Linden, en Berendsen in Huissen. Recentelijk zijn ook diverse Care & Beauty-winkels afgehaakt. “Sommigen haken zelfs af omdat ze het tientje per maand niet meer kunnen betalen. En dan gaan de komende maanden ook nog een paar panelwinkels dicht. Daarmee vind ik de basis voor het panel te smal geworden en kan ik onvoldoende weloverwogen beoordelingen en adviezen geven. En ik wil een ondernemer niet op het verkeerde been zetten!”, zegt Salimans. “Het is dus een kwestie van ethiek om ermee op te houden als de basis te smal wordt.”

_x000D_

Overigens blijven veel zaken toch doorgaan met het aanleveren van hun maandcijfers, ook al zal Salimans niet meer rapporteren over de totalen.

_x000D_

_x000D_

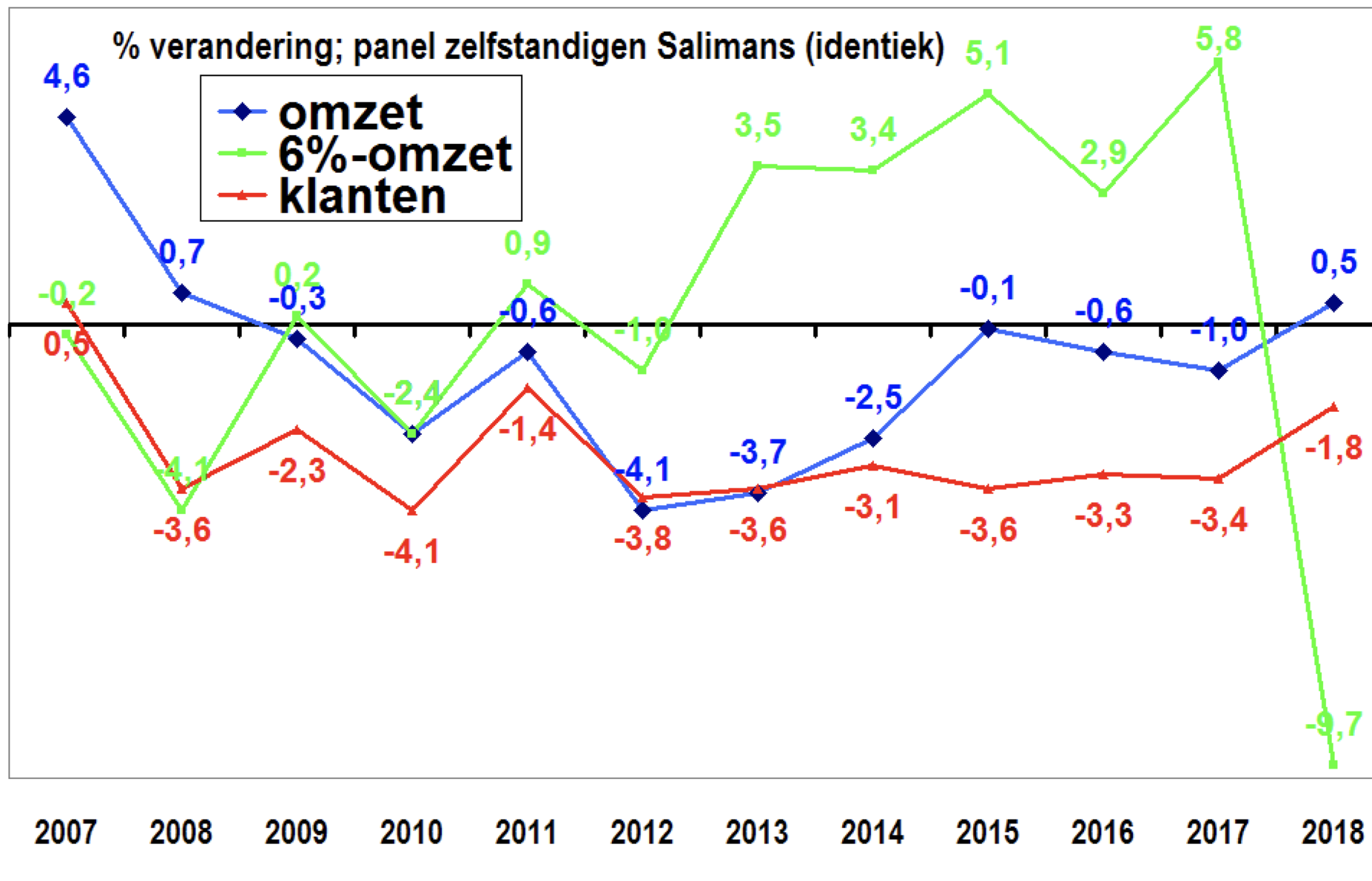

Het einde van het panel weerspiegelt zich in de cijfers die hij van de deelnemende ondernemers kreeg, weet Salimans. “Het is sowieso tekenend dat de meesten die ermee gestopt zijn, aangeven de fee niet te kunnen te betalen – al is die voor mij niet eens kostendekkend. Dat geeft toch een inzicht in hun financiële situatie. Dat zie ik terug in de marktcijfers zoals ik die heb samengesteld. Deze grafieken schetsen een erg zorgelijk beeld. Zo ligt de omzet per winkel in 2018 – na dertien jaar inflatie en kostenstijgingen – negen procent lager dan in 2006. De grootste daling vond plaats tussen 2009 en 2014. Gelukkig dat de index sinds 2014 maar beperkt zakte, van 92 naar 91.”

_x000D_

_x000D_

_x000D_

_x000D_

Klantenstroom

_x000D_

_x000D_

Maar veel dramatischer nog noemt Salimans de trend van het aantal betalende klanten: in dertien jaar tijd is dat met maar liefst 29% gedaald. “Naar dit kengetal moet iedere ondernemer kijken, want de klantenstroom in stand houden, is essentieel voor een gezonde basis!”

_x000D_

De omzet daalde wel, maar minder dan het aantal klanten. "Dit komt voor een klein deel ook omdat een eind 2012 de hoge BTW van 19 naar 21% ging. Maar de belangrijkste reden dat de omzetdaling veel milder is dan het aantal klanten, ligt in de stijging van de OPK: per klant is er een hoger bedrag afgerekend.” Dat bedrag was in 2018 €3,46 hoger dan in 2006. De gemiddelde OPK staat nu op €16,03.

_x000D_

“Maar dat gemiddelde zegt niets, want de OPK is sterk afhankelijk van het geboden assortiment”, aldus Salimans. “De winkel met de laagste OPK in het panel ligt rond €10, de hoogste rond €28. Deze laatste voert ook merken als Chanel, Dior en Sisley.”

_x000D_

_x000D_

_x000D_

_x000D_

Zelfzorg

_x000D_

_x000D_

_x000D_

De omzet van de groep producten met lage BTW, waar zelfzorgproducten de hoofdmoot van uitmaken, ligt in 2018 3% hoger dan in 2006. Hoe beoordeelt Salimans deze ontwikkeling?

_x000D_

“De index van deze groep stond tot 2012 vrij stabiel op circa 93. Dat komt mede omdat eind 2007 de categorie Algemene Verkoop het supermarkten in staat stelde om te beginnen aan een opmars in zelfzorg. Vanaf 2013 zie je deze index wel stijgen. De extra stijging van 108 in 2016 naar 114 in 2017 kwam door de switch van fluortandpasta en zonnebrandmiddelen van de hoge naar de lage categorie BTW. Maar op het moment dat deze groepen in 2018 weer teruggaan naar de hoge BTW, zie je meteen een sterke daling. Zeker omdat ook nog eens de medische hulpmiddelen naar de hoge-BTWcategorie werden overgeplaatst.

_x000D_

De totale omzet is in 13 jaar tijd met 9% gedaald, terwijl van de categorie met een lage BTW de omzet met 3% steeg. Het is dus duidelijk dat de omzetpijn volledig in de hoge BTW zit.”

_x000D_

Volgens Salimans verklaart dit de opmars van het grootwinkelbedrijf. “Kruidvat, Etos, Trekpleister, ICI Paris XL, Douglas, Action, Op = Op, Big Bazar en Rituals: steeds meer winkels en folders die alleen maar agressiever zijn geworden.”

_x000D_

_x000D_

De AV-wetgeving in 2007 heeft zeker wat potentieel weggehaald bij de drogisterijen, zegt Salimans, "maar je moet het belang daarvan bij de supermarkten zeker niet overdrijven: rond vierduizend winkels met een totale jaaromzet van bijna €40 miljard doen nu per jaar in zelfzorg rond €100 miljoen, dus het aandeel is rond een kwart procent! Aan de andere kant heeft het zelfzorg ook veel meer op de kaart gezet. In groepen als bijvoorbeeld paracetamol, maagpreparaten, antidiarree en hooikoorts is het volume sinds AV enorm gestegen, met zekerheid is er nu veel meer volume dan dat er zou zijn geweest zonder AV! Het trieste is dat – ondanks dat de zelfstandige vanwege zijn adviesfunctie meer is geëquipeerd om zelfzorg te verkopen – het grootwinkelbedrijf in drogisterijen per winkel nu veel meer verkoopt dan voor AV, en de overgebleven zelfstandigen per winkel veel minder. Dat komt dus omdat er steeds minder klanten in de winkel komen en dat zie je zo dramatisch scherp in mijn panel."

_x000D_

_x000D_

Salimans geeft aan altijd een fervent voorvechter te zijn geweest van de zelfstandige drogist. "Het gaat mij al jaren ten zeerste aan het hart wat gebeurt met de zelfstandigen. Met mijn confronterende analyses in de vakbladen heb ik niet altijd vrienden gemaakt, maar ik durf en doe dat daarom wel."

_x000D_

Hij wijst erop dat het grootwinkelbedrijf in 1980 250 deuren telde, en tegenwoordig – de HEMA nog niet meegeteld – 1700. Andersom telden de zelfstandigen in 1980 2700 deuren, en dat zijn er nu nog maar circa 700.

_x000D_

"Tien jaar geleden had de gemiddelde drogisterij een jaaromzet van iets minder dan een miljoen euro, dat is nu €1,3 miljoen. Maar voor de georganiseerde zelfstandige is dat gezakt van ruim 1 miljoen Euro naar nog maar circa € 7 ton. Je ziet dus voor het gwb een extreme groei per zaak tegen een forse omzetdaling voor het almaar krimpend aantal zelfstandigen." Waarom is dat?

_x000D_

"Het heeft bij de formules van de zelfstandigen ontbroken aan de juiste keuzes", meent Salimans. "Men heeft 'mass' totaal verkeerd aangepakt en dat assortiment is nodig om voldoende klanten binnen te krijgen, ook nu! Ik heb contact met vele zelfstandigen en uiteraard klagen zij bij mij steen en been. Maar velen zitten vooral in een slachtofferrol, werken absoluut niet met cijfers en weten, zelfs daar waar het verzorgingsgebied groot genoeg is, de kansen veel te weinig te pakken. Je ziet daarnaast dat de leverancier het gwb veel te veel heeft voorgetrokken. En als er al acties waren bij zelfstandigen dan was de opvolging daarvan in veel winkels dramatisch. De leverancier moet NDS vergelijkbare acties gunnen en de aangesloten zaken moeten het top uitvoeren. Het saneren of minimaliseren van topmerken als Nivea, Gillette, Andrelon, Pampers, Prodent, Always, Dove, Rexona etc., en het kiezen voor kleine merken die het gwb niet voert, is volgens mij niet de oplossing. En waar het verzorgingsgebied te beperkt is, gaat te veel accent op gezondheid niet werken! Daarvoor is die markt echt te klein en de lange-termijngroei te gering. Bovendien is juist in gezondheid de lange-termijntrend van het huismerk veel sterker geweest dan in persoonlijke verzorging. En juist dat huismerk stelt bij de zelfstandigen niets voor.

_x000D_

Waarom zou een fraaie, grote zelfstandige in een voldoende groot verzorgingsgebied bovengenoemde merken niet kunnen verkopen? En waarom geen Merci, Ferrero Rocher, drop of kaarsen in de december?"

_x000D_

_x000D_

_x000D_

Beweging

_x000D_

_x000D_

_x000D_

Salimans schat de toekomst van zelfstandigen vrij somber in. Maar hij meent ook dat er volop kansen voor hen zijn.

_x000D_

“Ik zie gelukkig nog steeds veel voorbeelden van zelfstandigen met een gezonde zaak. Absolute voorwaarde voor succes is dat je ligt in een voldoende groot verzorgingsgebied. Die zijn en blijven er, en daar kun je zeker scoren, ondanks de concurrentie. Voorwaarde: je moet een mooie en voldoende grote zaak runnen met voldoende onderscheidend assortiment, goede service, veel lokale zichtbaarheid en vooral ook personeel dat ver boven de middelmaat uitstijgt! Ik wil het zo zeggen: IEDERE winkel kan op elk moment zijn omzet fors beïnvloeden, want er liggen in deze rijkgeschakeerde branche echt enorm veel kansen. Maar dat betekent wel dat ondernemers naar de cijfers moeten kijken, hun conclusies moeten trekken en vooral: in beweging moeten komen. Helaas zit ‘m daar de crux: de meeste ondernemers bewegen niet of gaan de verkeerde kant op.”

_x000D_

_x000D_

_x000D_

De methodiek

_x000D_

_x000D_

Salimans koos voor een zogeheten ‘identieke omzet’. Nieuwe winkels worden pas na 14 maanden meegeteld, zodat er een reële vergelijking is met dezelfde maand het jaar ervoor. Andersom ging het ook: gaat een winkel dicht, dan gaan de cijfers er met terugwerkende kracht uit. “Daarmee elimineer je een effect van nieuwvorming en sluiting op de cijfers.”

_x000D_

Verder koos Salimans ervoor om, naast de netto omzet met BTW, ook te rapporteren over het aantal betalende klanten, de omzet van de lage BTW-groep (want dat geeft een indruk hoe het gaat met gezondheidsproducten) en de opbrengst per klant (OPK). “Door ook stelselmatig inzicht te geven in deze aspecten, zie je veel beter waar kansen liggen en waar de schoen wringt.”

_x000D_

_x000D_

_x000D_

Reageren? rene@salimansconsultancy.nl

_x000D_